CENTRO DE APRENDIZAJE DEL CAE

¿Qué sabes realmente del número que hoy te cobra Tesorería?

Una deuda no es solamente su saldo final. Es una secuencia de documentos, pagos, unidades de reajuste, garantías y registros institucionales. Aquí aprenderás a reconstruir ese camino antes de aceptar una cifra como definitiva.

No es un estudio jurídicoEs un espacio público de aprendizaje documental.

No es una cobranzaNo persigue pagos ni negocia obligaciones.

No es una campaña políticaExplica fuentes, cálculos y procedimientos.

Es un laboratorioPermite observar cómo se construye una deuda CAE.

LECCIÓN 01 · EL SALDO ES EL PUNTO DE LLEGADA

Empecemos por el único dato que hoy conoces: cuánto te cobran.

Ese monto será nuestro punto de llegada. Ahora reconstruiremos el camino: qué se pactó, qué se pagó, qué registró cada institución y cómo se obtuvo la cifra final.

No partimos acusando un error.

Partimos haciendo una pregunta verificable: ¿qué documentos y operaciones explican el monto que hoy aparece cobrado?

Partimos haciendo una pregunta verificable: ¿qué documentos y operaciones explican el monto que hoy aparece cobrado?

✓ Detector gratuito✓ Cálculos visibles✓ Cinco fuentes oficiales✓ Sin promesas de resultado

Regla del laboratorio: ningún resultado de esta página reemplaza una resolución oficial. Cada diferencia es una pregunta documental que debe contrastarse con la fuente correspondiente.

Panel inmediato de erroresGRATUITO · EN TU NAVEGADOR

ERROR MATEMÁTICO PRIORITARIO

El banco demanda una cantidad en UF. TGR debe explicar por qué esa misma cantidad aparece valorizada en UTM.

La calculadora separa dos cosas distintas: la cantidad de UF indicada por el banco y el número de cuotas pactadas. Luego compara el monto en pesos que resulta de valorizar la deuda en UF frente al monto que resulta si TGR usa el mismo número como UTM.

Ejemplo conceptual: “240 UF” identifica una magnitud monetaria. “240 cuotas” identifica un calendario de pago. No son equivalentes. Tampoco es equivalente reemplazar 240 UF por 240 UTM.

Comparación matemática del mismo número de unidades

$0

Completa los valores históricos de UF y UTM para comparar.

Monto expresado correctamente en UF$0

Monto resultante al usar UTM$0

TGR vs. INGRESACOMPARAR

$0Diferencia entre ambos saldos declarados.TGR vs. BancoCOMPARAR

$0Diferencia entre cobro fiscal y liquidación bancaria.Pagos no reflejadosREVISAR

$0Pagos acreditados que no reducen el saldo informado.Duplicidad potencialREVISAR

$0Monto repetido en dos fuentes o registros.LA PREGUNTA FUE PÚBLICA · LA INVESTIGACIÓN CONTINUÓ

Antes de SIGMA, estuvo la pregunta que nadie quería responder.

Este registro muestra el momento en que Juan Pablo Rojas encaró públicamente a quienes diseñaron el CAE. Las cámaras se apagaron; la investigación documental siguió hasta convertir esa pregunta en método, evidencia y análisis pentaxial.

El video no reemplaza los documentos. Explica por qué comenzó la búsqueda que hoy permite leer el dictamen y reconstruir cada cuenta.

Si el reproductor no carga, abrir directamente en YouTube ↗APARIENCIA Y SUSTANCIA

La cifra es la apariencia. La trazabilidad es la sustancia.

Muchos ven el saldo final. SIGMA reconstruye el proceso invisible que lo produjo. No basta que un certificado parezca correcto: sus fechas, pagos, unidades y sumatorias deben contar una historia coherente.

01

Lo visible: el monto que hoy te cobranUna cifra final no explica por sí sola cómo fue calculada.

02

Lo invisible: años de registros y movimientosPagaré, cuotas, pagos, garantías, unidades de reajuste, demandas y cobro fiscal.

03

La transformación: convertir dolor en comprensiónLa angustia baja cuando cada documento ocupa un lugar y cada diferencia puede nombrarse.

04

La defensa: una pregunta concreta y verificableQué monto no coincide, entre qué fuentes, cuánto representa y quién debe responder.

PIEDRA FUNDAMENTAL DEL MÉTODO

El dictamen cambió el punto de partida: el saldo debe poder reconstruirse y conciliarse.

El 7 de julio de 2025, la Contraloría General de la República impartió instrucciones para el registro contable del CAE y la corrección de registros de años anteriores. En su capítulo 3 identificó cinco observaciones y ajustes necesarios. No es un solo párrafo: es una secuencia contable completa que debe leerse desde el origen del activo hasta su conciliación final.

01

Saldos acumulados no traspasados.Los saldos anteriores a 2019 no fueron consolidados en una única entidad de control.AFECTA TRAZABILIDAD Y COHERENCIA

02

Recargo de adquisición incorporado como activo.El sobreprecio o recargo no fue distinguido separadamente como gasto.AFECTA PRECISIÓN Y TRANSPARENCIA

03

Duplicidad de ingresos por recuperación.Subsecretaría y Tesoro Público reconocieron simultáneamente los mismos ingresos.GENERA SOBREESTIMACIÓN

04

Deterioro de la cartera no reconocido.No se evidenció el cálculo ni el registro contable de la pérdida de valor de los créditos.AFECTA REPRESENTACIÓN FIEL

05

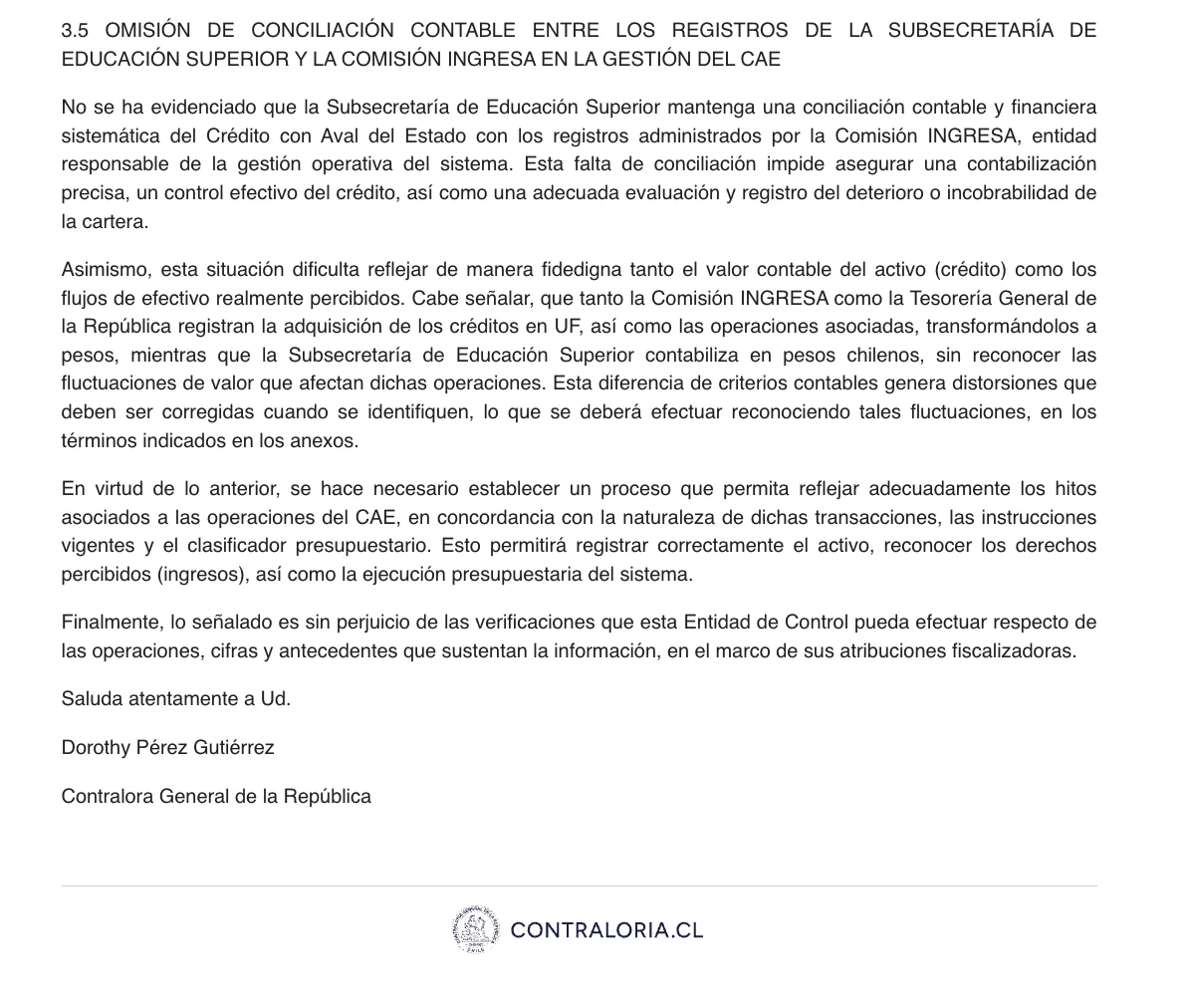

Omisión de conciliación sistemática.Subsecretaría e INGRESA operan sin una conciliación contable y financiera acreditada; además existen diferencias UF/pesos.IMPIDE ASEGURAR PRECISIÓN

CONCLUSIÓN DESTACADA · SECCIÓN 3.5

“Esta falta de conciliación impide asegurar una contabilización precisa, un control efectivo del crédito, así como una adecuada evaluación y registro del deterioro o incobrabilidad de la cartera.”

El mismo apartado agrega que esta situación dificulta reflejar de manera fidedigna el valor contable del crédito y los flujos realmente percibidos. Esta es la conexión entre los cinco errores generales y la necesidad de verificar documentalmente cada saldo individual.

01Dictamen generalIdentifica fallas e instruye correcciones.

02Solicitud universalPlantea la condonación para el universo CAE.

03InadmisibilidadContraloría exige una cuestión concreta, no genérica.

04Expediente individualSIGMA reconstruye, compara y documenta cada caso.

La enseñanza central: el dictamen no hace desaparecer automáticamente una deuda individual. Sí impide tratar el saldo como una cifra incuestionable cuando los registros que lo sostienen requieren corrección y conciliación. Por eso la defensa comienza pidiendo origen, cálculo, documentos y coherencia entre fuentes.

Dictamen E112983N25 completoAbrir o descargar las ocho páginas

Seguimiento OEA · MESICICRegistro oficial de la instrucción y correcciones

Oficio OF36677N26 · 2026Acto oficial posterior sobre las bases de administración del CAE

Resolución E23380/2025Leer la inadmisibilidad de la solicitud general

Expedientes individuales protegidosInformes, auditorías y cartas se publican solo anonimizados

DOCUMENTO COMPLETO · E112983N25

Contraloría General de la República · 7 de julio de 2025 · 8 páginas

Abrir PDF completo ↗Contraloría General de la República · 7 de julio de 2025 · 8 páginas

CASO CERO · APLICACIÓN DOCUMENTAL

Una divergencia no es una acusación. Es una diferencia que debe poder explicarse.

El expediente SIGMA-TGR-533.549-2026 permitió comparar registros institucionales de un caso individual. La identidad se mantiene protegida: aquí se publica la estructura del hallazgo, no los datos personales ni el expediente íntegro.

Este caso demuestra cómo trabaja el método. No permite extrapolar un promedio nacional ni anticipar el resultado que adoptará la autoridad en otros expedientes.

Aprender a leer este tipo de diferencia →SIGMA-TGR-533.549-2026AUDITORÍA PARTICULAR · IDENTIDAD PROTEGIDA

$14.200.000Monto consignado en certificado TGR examinado

$1.574.774Saldo INGRESA informado para la fecha registrada

$12.625.226Diferencia aritmética entre ambos registros

Fuente TGRCertificado y resolución administrativa.

Fuente INGRESAInforme de prepago y saldo histórico.

ContrapruebaComparación de unidades, fechas y trazabilidad.

Hallazgo secundario$693.732 calculados en el análisis UF/UTM del expediente.

Alcance: las cifras anteriores provienen de una auditoría privada emitida en junio de 2026 y constituyen hallazgos técnicos sujetos a contradicción, revisión y decisión de las instituciones competentes. Los $693.732 corresponden a este expediente; no se presentan como promedio de todos los deudores.

FÓRMULA OPERACIONAL · DIVERGENCIA PENTAXIAL

Diez comparaciones. Una matriz. Ninguna suma inflada.

Para un mismo deudor, obligación y fecha de corte, una divergencia binaria es la diferencia absoluta entre dos cifras institucionales comparables.

DIV(A,B | X,T) = | saldo_A(X,T) − saldo_B(X,T) |

C(5,2) = 10 comparaciones posibles

C(5,2) = 10 comparaciones posibles

SIGMA muestra cada contraste por separado. El rango máximo indica la distancia entre la cifra mayor y la menor. La mediana entrega un centro descriptivo. Ninguno de esos valores constituye por sí solo “la deuda correcta”.

Después de calcular, alimentar el laboratorio documental →—RANGO MÁXIMO

—TGR VS BANCO

—MEDIANA DESCRIPTIVA

0/5FUENTES CON MONTO

| Comparación | Cifra A | Cifra B | Diferencia |

|---|

Esperando datos comparables. Los campos vacíos se tratan como ausencia de información, nunca como cero. No se proyectan resultados individuales a una cohorte.

LO QUE REALMENTE RESOLVIÓ CONTRALORÍA

No rechazó el análisis individual. Declaró inadmisible una solicitud general.

La lección documental es decisiva: una presentación amplia sobre “todas las deudas” no reemplaza la identificación de una deuda, sus documentos, sus cifras y una petición específica.

“Condonar todas las deudas CAE del Estado”

La Resolución Exenta E23380/2025 la declaró inadmisible por su carácter genérico o hipotético. No hizo un examen del mérito contable de cada deuda individual.

Una deuda. Cinco fuentes. Una divergencia demostrable.

La defensa debe individualizar el caso, reunir antecedentes, reconstruir el cálculo y formular una solicitud concreta para que la institución competente responda.

Referencia: Resolución Exenta E23380/2025, REF E166503/2025, de 7 de noviembre de 2025. La resolución posterior no negó el problema contable: declaró inadmisible una solicitud general y mostró por qué la aplicación debía formularse mediante expedientes individuales.

TGRCobro fiscal

2.81 MB →

BANCOSPagaré · liquidación

4.22 MB →

CMFReporte financiero

1.06 MB →

INGRESAHistorial CAE

3.48 MB →

P. JUDICIALCausa · embargo

5.31 MB →

Σ pagos − capitalΔ TGR / INGRESAUF(t) × saldohash · OCR · fecha

ΣSIGMAANÁLISIS PENTAXIAL ACTIVO

INGESTA 16.88 MBOCR ACTIVOCORRELACIÓN 5/5

01 INGESTA02 OCR03 VECTOR04 CONTRAPRUEBA

DEFENSA EDUCACIÓN · CENTRO DE APRENDIZAJE DEL CAE

Aprende a defenderte del CAE con SIGMA, inteligencia artificial documental.

Reconstruye el cálculo de tu deuda, compara cinco fuentes institucionales y descubre qué cifra necesita una explicación.

No necesitas saber derecho ni contabilidad. SIGMA te enseña a seguir los documentos, los pagos y los números de tu propio caso.

La cifra que hoy ves es el final de una historia. Aquí aprenderás a reconstruirla desde INGRESA, TGR, CMF, tu banco y el Poder Judicial, bajo la metodología S.E.P.A.

✓ Sin pagos✓ Sin promesas automáticas✓ Con fuentes oficiales

Límite claro: SIGMA organiza, compara y explica evidencia. No extingue deudas ni reemplaza la decisión de la autoridad competente.

S.E.P.A. funciona como una cadena de ingeniería documental.

DocumentoOCRExtracciónClasificaciónConciliaciónCorrelaciónHallazgosExpediente

SIGMA ordenaUbica cada antecedente en su fuente.

SIGMA clasificaSepara fechas, montos, pagos y unidades.

SIGMA relacionaConecta registros del mismo caso.

SIGMA comparaHace visibles coincidencias y diferencias.

La autoridad decideSIGMA no dicta sentencias ni reemplaza la revisión humana.

TODOS LOS ERRORES EN PANTALLA

Los errores que SIGMA convierte en pesos para que puedas ver cuánto dinero necesita una explicación.

Aquí vas a ver qué número no coincide, entre qué instituciones aparece la diferencia y cuánto representa en pesos.

Diferencia de unidad de reajuste

Compara el mismo número de unidades valorizado en UTM y en UF para estimar el efecto económico de usar una unidad distinta.

Resultado visible en el panel superior.Descalce entre saldos oficiales

Contrasta capital, cuotas, pagos, garantías y saldo fiscal para identificar diferencias entre instituciones.

Requiere TGR + historial INGRESA.Cobro fiscal distinto de la liquidación bancaria

Compara pagaré, liquidación, cesiones y cobro actual para reconstruir el origen financiero del monto.

Requiere TGR + banco.Pagos que no reducen el saldo

Identifica pagos acreditados, retenciones o recuperaciones que no aparecen correctamente imputados en la evolución de la deuda.

Requiere cartolas, comprobantes y saldos históricos.Mismo flujo registrado dos veces

Busca montos, ingresos o recuperaciones repetidos entre registros institucionales.

Requiere conciliación entre fuentes.Tasa o recargo no explicable

Contrasta la tasa pactada, reajustes, recargos y evolución temporal con el saldo actualmente exigido.

Requiere pagaré, liquidación y tabla de pagos.Capital inicial distinto entre documentos

Verifica si el monto aprobado, financiado, cedido e informado coincide desde el inicio del crédito.

Requiere banco + INGRESA.Períodos o movimientos incompatibles

Detecta cobros, pagos, cesiones o actuaciones registradas en fechas que no encajan con la secuencia documental.

Requiere cronología completa.Situación financiera no reflejada

Contrasta antigüedad, cobranza, incobrabilidad y valor documental de la cartera.

Requiere CMF + banco + TGR.Las cinco capas no cuentan la misma historia

El saldo debe explicarse de forma coherente entre TGR, banco, CMF, INGRESA y Poder Judicial.

Requiere las cinco capas.DESCARGA DESDE LA FUENTE OFICIAL

Descarga ahora los documentos que permiten reconstruir tu deuda.

Abre el portal, descarga el antecedente y vuelve a SIGMA. Cada fuente permite medir un tipo de diferencia.

01 · INGRESA

Historial CAE

Capital, cuotas, pagos, garantías y antecedentes administrativos.

Abrir Portal INGRESA ↗02 · BANCOS

Pagaré y liquidación

Reúne pagaré, mandato, cartola, cesiones y cartas de cobranza.

Abrir ABIF ↗03 · P. JUDICIAL

Causas y embargos

Demanda, rol, resoluciones, mandamientos y actuaciones judiciales.

Abrir Oficina Judicial ↗04 · TGR

Cobro fiscal

Certificado de deuda, saldo, convenios, retenciones y cobranza.

Abrir TGR ↗05 · CMF

Informe de deudas

Reporte financiero oficial para contrastar instituciones y obligaciones.

Abrir Conoce tu Deuda ↗TGRCertificado de Deuda

TITULAR

RUT

NO REGISTRA DEUDA

Fuente examinada: estado de la Cuenta Única Tributaria a la fecha de emisión.

Identidad, domicilio, RUT, código de verificación y folio fueron omitidos.

Identidad, domicilio, RUT, código de verificación y folio fueron omitidos.

CONTRAPRUEBA REAL · IDENTIDAD PROTEGIDA

¿Qué ocurre cuando TGR certifica que no registra deuda, pero otra institución continúa cobrando?

El certificado no borra automáticamente una deuda bancaria. Sí crea una pregunta concreta: ¿por qué dos fuentes oficiales o contractuales describen de manera distinta la situación de la misma persona?

Fuente TGRCuenta tributaria: no registra deuda a la fecha certificada.

≠

Otra fuente del expedienteBanco, INGRESA o cobranza mantienen un saldo o una obligación.

01 · Autenticar

Verificar emisor, fecha, vigencia y alcance del certificado.

Verificar emisor, fecha, vigencia y alcance del certificado.

02 · Comparar

Cruzar TGR con INGRESA, banco, CMF y Poder Judicial.

Cruzar TGR con INGRESA, banco, CMF y Poder Judicial.

03 · Recalcular

Reconstruir capital, pagos, garantías, reajustes y recuperaciones.

Reconstruir capital, pagos, garantías, reajustes y recuperaciones.

04 · Presentar

Convertir la divergencia en una solicitud individual y trazable.

Convertir la divergencia en una solicitud individual y trazable.

Robustez no significa promesa. La defensa no afirma “no debo” solo porque una fuente aparezca limpia. Demuestra qué registros no coinciden y exige que la institución competente explique, concilie o corrija antes de sostener el cobro.

LABORATORIO CRIMINALÍSTICO DEFIÉNDETE

Laboratorio Público de Coherencia Contable del CAE

Antes de pagar un cobro, revisa si existe una divergencia contable que debe ser explicada, corregida o declarada incobrable. Aquí vas a aprender cómo funciona el análisis pentaxial: cargas los documentos, SIGMA los ordena y después compara qué dice cada institución sobre la misma deuda.

Primero: ordenamosIdentificamos de dónde viene cada documento.

Después: reconstruimosExtraemos montos, fechas, UF, UTM, pagos y garantías.

Finalmente: comparamosMostramos dónde se corta la historia y cuánto dinero necesita explicación.

ANÁLISIS PENTAXIAL · PRIMERA FASE

Carga tus documentos. Aquí comienza la investigación de tu deuda.

No estás llenando una carpeta. Estás reuniendo la prueba necesaria para saber si el banco, INGRESA, TGR, CMF y el Poder Judicial hablan de la misma deuda o de números distintos.

1. Sube los documentos que ya tienes

No importa si hoy tienes uno o cinco. SIGMA te dirá a qué institución pertenece cada archivo y qué documento todavía falta para completar la revisión.

● Los archivos permanecen localmente en tu navegador durante esta demostración.

TGRCobro fiscal

ESPERANDO

BANCOSPagaré · liquidación

ESPERANDO

CMFReporte financiero

ESPERANDO

INGRESAHistorial CAE

ESPERANDO

P. JUDICIALCausa · embargo

ESPERANDO

Σ pagos − capitalΔ saldo institucionalUF(t) × obligaciónhash · OCR · fecha

ΣSIGMAESPERANDO DOCUMENTOS

INGESTA 0.00 MBOPERACIONES 0FUENTES 0/5

01 INGESTA02 OCR03 VECTOR04 CONTRAPRUEBA

2. Cobertura del análisis pentaxial · 0%

Cada documento activa su institución, muestra los megabytes ingresando al núcleo y enciende las etapas de OCR, vectorización y contraprueba. La cobertura indica si ya reuniste las cinco versiones necesarias; no anticipa el resultado jurídico.

0documentos cargados

0/5fuentes reunidas

0.00MB en esta sesión

01

TGR

Qué monto fiscal te están cobrando

FaltaQué monto fiscal te están cobrando

02

Banco

Qué se pactó y qué se demandó

FaltaQué se pactó y qué se demandó

03

CMF

Qué aparece reportado en el sistema financiero

FaltaQué aparece reportado en el sistema financiero

04

INGRESA

Qué crédito, beneficios y garantía registró

FaltaQué crédito, beneficios y garantía registró

05

Poder Judicial

Qué pidió el banco y qué resolvió el tribunal

FaltaQué pidió el banco y qué resolvió el tribunal

APRENDE SEGÚN TU NIVEL

La misma metodología, explicada con la profundidad que necesitas.

El objetivo no es que aceptes una conclusión. Es que puedas seguir la evidencia y comprender cómo se forma.

¿Qué es una divergencia?

Comprende por qué TGR, INGRESA y un banco pueden mostrar cifras diferentes para el mismo caso.

- Saldo final y cálculo

- Fuentes institucionales

- Preguntas básicas

¿Cómo trabajan S.E.P.A. y SIGMA?

Para abogados, auditores, periodistas y profesionales que necesitan examinar trazabilidad.

- Cadena documental

- Conciliación pentaxial

- Matriz de hallazgos

¿Cómo se replica el método?

Marco de trabajo para universidades, reguladores e instituciones que quieran estudiar otros sistemas.

- Requisitos de datos

- Anclaje institucional

- Validación y publicación

ACADEMIA ABIERTA

Aprende a revisar tu propia deuda antes de aceptar el cobro.

Explicaciones claras para que entiendas qué mirar, qué preguntar y qué número debe responder cada institución.

¿Qué es una deuda CAE?

Cómo se conectan banco, INGRESA, TGR, CMF y Poder Judicial.

¿Qué cobra TGR?

Saldo, expediente, retenciones, convenios y respaldo del cobro.

¿Cómo leer una demanda?

El pagaré contiene el monto original, la unidad de reajuste pactada y la tasa de interés. El mandamiento dice cuánto el banco reclama hoy. La diferencia entre lo que tu banco cobra y lo que debería cobrarse según el pagaré es lo que vas a cuestionar.

¿Qué dice el dictamen?

El Dictamen E-112983-N25, de julio de 2025, documentó que los registros del sistema CAE requerían correcciones y conciliación entre instituciones. La Contraloría no decidió tu deuda individual, pero dejó una base institucional para pedir que TGR, INGRESA y los demás organismos verifiquen específicamente tu caso.

¿Qué es una divergencia?

Tu deuda aparece en cinco registros institucionales: INGRESA muestra qué se otorgó; TGR, qué se cobró o garantizó; CMF, qué se reporta; el banco, qué reclama; y el Poder Judicial, qué ocurrió en la causa. Si esos registros muestran números, fechas o pagos distintos para la misma deuda, existe una divergencia que debe explicarse.

RADIO DEFENSA EDUCACIÓN

Análisis, sentencias reales y testimonios.

Escucha explicaciones sobre cómo se calculó la deuda, análisis de casos reales y testimonios de deudores que cuestionaron sus cifras. Contenido auditivo para quienes prefieren aprender escuchando.

AGENDA INTERNACIONAL DE REPLICACIÓN

El CAE es el caso inicial. La metodología debe demostrar si puede viajar.

La ambición de S.E.P.A. es estudiar coherencia entre instituciones en otros sistemas de financiamiento. Esa expansión todavía es una agenda de investigación: requerirá datos públicos comparables, aliados académicos, validación local y revisión jurídica en cada jurisdicción.

No se presenta como adopción conseguida ni como mercado asegurado. Se presenta como una hipótesis técnica que debe probarse abiertamente.

Publicar requisitos de datos, flujo pentaxial, controles y plantillas reproducibles.

Evaluar método, límites, falsos positivos y reproducibilidad antes de escalar.

Proponer pruebas acotadas en sistemas que mantengan cinco fuentes contrastables.

Explorar auditoría externa, licenciamiento metodológico y herramientas abiertas sin comprometer independencia.

Son dominios por investigar; no se afirman divergencias hasta contar con evidencia local verificable.

Cada nuevo caso deberá separar problema, método, evidencia, limitaciones y acción institucional.

Regla permanente: no se publicarán acusaciones de fraude, falsificación, diseño deliberadamente incoherente ni cifras agregadas sin fuentes primarias y revisión jurídica. SIGMA detecta diferencias documentales; la calificación legal corresponde a las autoridades competentes.

EL ÚNICO PASO FUERA DEL CENTRO DE APRENDIZAJE

¿Quieres transformar esta reconstrucción en un expediente técnico listo para presentar?

Hasta aquí, DefensaEducacion.cl te enseñó a comprender el problema. Si decides avanzar, Defiéndete.cl ofrece el servicio especializado para convertir tus antecedentes y divergencias en un expediente individual organizado.

✓ Cálculo comparativo y diferencias visibles

✓ Matriz de errores contables por fuente

✓ Informe técnico individual

✓ Presentaciones a TGR, INGRESA y Contraloría

✓ Instructivo de presentación

TU DEUDA DEBE PODER EXPLICARSE

Primero reconstruye tu deuda. Después exige que expliquen cada peso.

Si INGRESA informa un monto, TGR registra otro y el banco cobra uno distinto, alguien debe explicar la diferencia. Aquí te mostramos qué preguntar, qué documentos descargar y ante qué institución presentarlos. Antes de gastar dinero o entrar en un litigio, tienes derecho a revisar técnicamente tu propio número.

Volver al panel de errores ↑